退休养老金计算中,有一个非常重要的数字是139。有人觉得,139是养老金的发放月数。如果退休以后领取养老金超过139个月养老金,要么停发,要么减少。是真的吗?

139个月的由来。

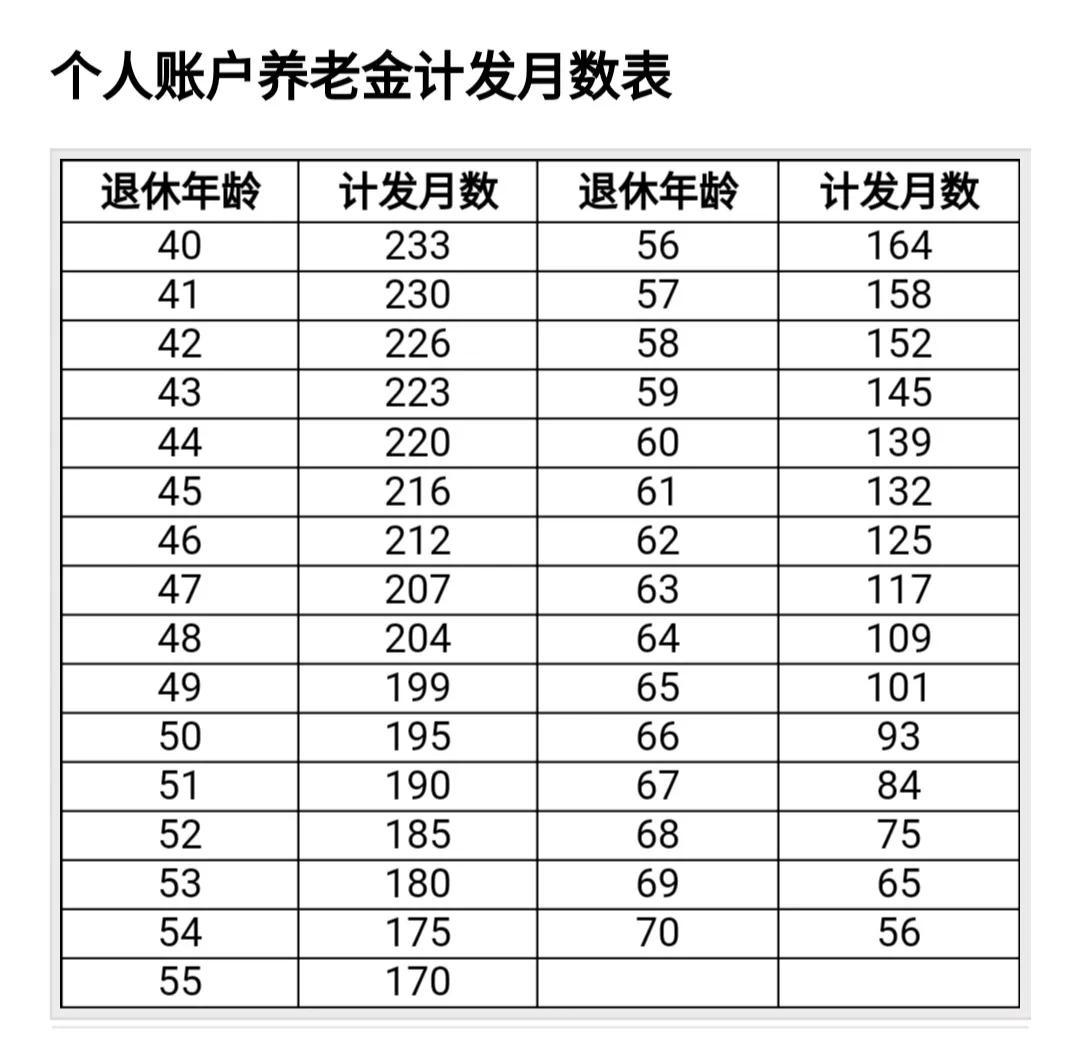

139个月,指的是60岁退休时养老保险个人账户金的计发月数。有关的计发月数是2005年国发38号文件公布并确定的,至今17年了,没有变动。

养老保险个人账户养老金的计发月数表,是从40岁到70岁每一年都有一个对应的计发月数。50岁是195个月,55岁是170个月,65岁是101个月。低于40岁或者超过70岁退休,按照40岁和70岁的计发月数计算。

有关的计发月数并不是简单拍脑袋定出来的,而是根据城镇人均预期寿命、养老保险个人账户投资的预期利率,在人们达到人均预期寿命去世时恰好将个人账户余额领取完毕,计算出来的一个平衡时间。

计发月数的计算公式,实际上是一个相对复杂的指数公式。假定60岁退休,2000年城镇人口平均预期寿命为75.21岁,在个人账户4%的利率下,人们需要138.76个月才能够将个人账户余额领取完,取整得到了139。

实际上,现在我们都是城乡居民人均预期寿命(不再单独公布城镇居民人均预期寿命),而且2021年都已经达到了78.2岁。近年来养老保险个人账户记账利率一直在6%~8%以上,是远超4%的,确实有关计发月数应该进行调整了。按照人力资源和社会保障事业发展十四五规划,十四五期间有关制度会进行完善。

养老金的正常增长机制。

通过计发月数139个月的由来可以看出,养老金并不是只会发放139个月。即使4%的利率假设成立,个人账户养老金也会发放15.21年,即183个月左右。如果记账利率更高的话,发放时间会更长。

近年来有关养老保险个人账户制度也会出现了一些变化。大家都知道退休老人的养老金每年都会增长,而计发月数制度根本没有考虑到养老金后期增长问题。

今年的养老金调整通知中,很多省份都明确个人账户养老金也会按本人养老金增加的比例增加支出,直至个人账户余额为零。比如说退休时个人账户养老金每月发放500元,每月养老保险个人账户扣500元。今年养老金增长了4%,也就是说每月个人账户扣减的额度将变成520元。

当然养老保险个人账户余额是0,以后也不会降低大家的待遇,会从统筹基金中支付等额的个人账户养老金待遇,确保大家退休待遇不变。以后增长的养老金,也全部从统筹基金中列支。

所以不管计发月数是多少,都不会影响退休老人的养老金。

补充养老金机制。

我国的基本养老金制度是一种无限的养老保障。只要参保人还在世,会一直供养到退休人员去世为止,而且还会年年增长。但是除了基本养老金以外,国家还建立起了企业年金、职业年金制度,今年还将建立起个人养老金制度。

不管是年金制度,还是个人养老金制度,都是以个人账户的积累为养老限额。像职业年金计发月数也是按照养老保险个人账户的计发月数发放,60岁退休时,发放退休时职业年金余额的1/139,直到个人账户余额领取完毕。领取完毕以后就不会有这样的待遇了。

如何才能够永远享受养老待遇呢?那么只能购买商业养老保险。商业养老保险会供养到参保人去世为止,但是通过购买时的付出钱数计算的养老金待遇,未来是不会增长的。

所以说,最划算的保障依然是我们的社保养老金,有条件的人尽量选择长时间缴费和高基数缴费。